2021年 6月号

●退職金の税務

令和3年度税制改正では、法人役員以外の従業員に支給する退職金についての課税方法の見直しが行われています。

退職金については、税務上、留意する点も少なくないので、役員や従業員などの受給側と支給する会社側に分けて以下、ポイントを整理してみます。

Ⅰ 受給する側‥……

1 納税手続き

退職所得は、原則として他の所得と分離して所得税額を計算します。

退職金の支払いを受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者(会社)に提出している場合は、源泉徴収だけで課税関係が終了(分離課税)しますので、原則、確定申告の必要はありません。

一方、「退職所得の受給に関する申告書」を提出しなかった場合は、退職金等の支払金額の20.42%の所得税及び復興特別所得税額が徴収されますが、受給者本人が確定申告を行うことで精算されます。

2 税額の計算方法

税額計算の基となる退職金(課税退職所得金額)は勤続年数などにより異なります。

具体的には、次の(1)~(3)の区分に応じて求めた課税退職所得金額を図表1に当てはめて計算します。

(1)一般退職手当

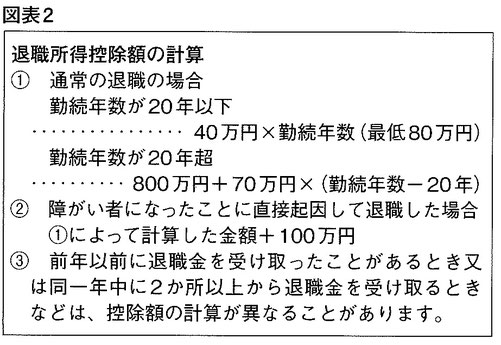

次の(2)又は(3)に該当しない一般の退職所得の金額は、原則として収入金額(源泉徴収される前の金額)から退所得控除額(図表2)を差し引いて2分の1を掛けたもの(2分の1課税)となります。

(2)特定役員退職手当等

法人役員等の退職金については、役員等としての勤続年数が5年以下の者(特定役員等)が、その役員等の勤続年数に対応する退職手当等として支払を受けるもの(特定役員退職手当等)については、2分の1課税が適用されません。

ここでの役員等とは、①法人の取締役、執行役、会計参与、監査役、理事、監事、清算人や法人の経営に従事している一定の者、②国会議員や地方公共団体の議会の議員、③国家公務員や地方公務員をいいます。

課税退職所得金額は、次のように計算します。

♦特定役員退職手当等のみの場合

特定役員退職手当等の収入金額-退職所得控除額

♦特定役員退職手当等と一般退職手当等の両方がある場合

次の①と②の合計額

① 特定役員退職手当等の収入金額-特定役員退職所得控除額

② {一般退職手当等の収入金額-(退職所得控除額-特定役員退職所得控除額)}×2分の1

※ 特定役員退職所得控除額は、次の算式で求めます。

・特定役員退職手当等に係る勤続期間と一般退職手当等に係る勤続期間の重複がない場合

40万円×特定役員等勤続年数

・期間の重複がある場合

40万円×(特定役員等勤続年数-重複勤続年数)+20万円×重複勤続年数

(3) 法人役員等以外の短期退職手当等

令和3年税制改正では、退職給付の実態を踏まえ、勤続年数が5年以下で特定役員退職手当等に該当しないもの(短期退職手当等)に係る退職所得の計算について、短期退職手当等の収入金額から退職所得控除額を差し引いた残額のうち、一定額を超える部分は2分の1課税が適用されなくなりました。

この改正は、令和4年分所得税(令和5年度分住民税)から実施され、具体的には、短期退職手当等に係る退職所得の金額については、次に掲げる場合の区分に応じ、それぞれの次に定める金額とされています。

① 短期退職手当等の収入金額から退職所得控除額を控除した残額が300万円以下である場合は、その残額の2分の1に相当する金額となります。

② 前記①に掲げる場合以外の場合は、150万円とその短期退職手当等の収入金額から300万円に退職所得控除額を加算した金額を控除した残額との合計額となります。

3 解雇予告手当

労働基準法では、使用者は、労働者を解雇する場合、少なくとも解雇30日前に予告が必要で、予告しない場合は30日分以上の平均賃金を支払うこととされています。

この解雇予告手当については、退職所得とされています。

4 死亡退職金

死亡退職者の遺族が受ける退職手当等で被相続人の死亡後3年以内に支払いが確定したものは、相続財産とみなされ、相続税の課税対象となることから、所得税は非課税となります。

Ⅱ 支給する側‥……

1 役員の場合

法人税法においては過大な役員退職金は損金不算入とされています。

2 使用人の場合

使用人への退職金は原則、損金の額に算入されますが、特殊関係使用人に対する退職金のうち、過大な部分については損金に算入されません。

特殊関係使用人とは、次に掲げる者をいいます。

① 役員の親族

② 役員と事実上婚姻関係と同様の関係にある者

③ ①及び②以外の者で役員から生計の支援を受けている者

④ ②及び③の者と生計を一にするこれらの者の親族

これは、同族会社の恣意的な所得分散を防ぐ目的を持っています。役員への退職金については損金算入に制限を設けており、使用人に対する退職金を全て損金算入にしてしまうと、本来役員に対して支給すべき退職金を、使用人である役員の親族等に過大に退職給与として支給するなどして所得の分散を図ったり、法人税等を節税することも可能となるので、法人税では特殊関係人使用人に対して、このような取り扱いとしています。

3 適正額の判断基準

役員や使用人に対する退職金の適正額の判断基準としては、その会社の業務に従事した期間、退職の事情、その会社と同業種・同規模の会社の退職金の支給状況に照らして相当かどうかで判断されます。

なお、役員退職金適正額の算出基準としては、功績倍率法や1年当たり平均額法などがあります。