2023年 9月号

●修繕費と資本的支出 “判断のポイント”

固定資産の修理や改良などのために支出した金額については、「修繕費」として支出した際の費用として計上するか、また修繕費に該当しない支出は「資本的支出」として資産計上を行い、その後、耐用年数に応じて減価償却費として費用化されていくことになります。

今回の修繕費と資本的支出判断のポイントについて、事例も踏まえて確認していきたいと思います。

1.修繕費に該当するもの

固定資産の維持管理や原状回復のために要したと認められる消極的な支出の金額が修繕費に該当します。

例えば、機械装置の移設(集中生産を行うなどのための移設を除く)に要した費用は、解体費を含めて修繕費に該当します。

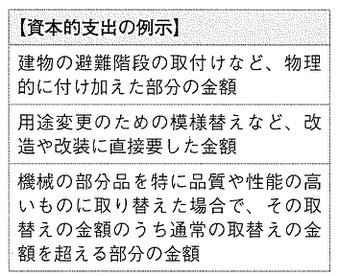

2.資本的支出に該当するもの

固定資産の使用可能期限を延長させ、または価値を増加させる等の積極的な支出の金額が資本的支出に該当します(下記「例示」参照)。

前述の修繕費になるかどうかの判断は、「修繕費」、「改良費」などの名目によるものではなく、その実質によって行われます。

なお、建物の増築、構築物の拡張などは、資産の取得そのものに該当します。

3.少額または周期の短い支出の取扱い

一つの修理や改良などの金額が20万円未満の場合、または、おおむね3年以内の期間を周期として行われる修理、改良などである場合は、その支出した金額を修繕費とすることができます。

4.修繕費であるか資本的支出であるか明らかでない金額がある場合の取扱い

一つの修理や改良などの支出のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合には、次の基準により、その区分を行うことが可能です。

① その支出した金額が60万円未満のとき、またはその支出した金額が、その固定資産の前事業年度終了の時における取得価額のおおむね10パーセント相当額以下であるときは、修繕費とすることができます。

② 継続してその支出した金額の30パーセント相当額とその固定資産の前事業年度終了の時における取得価額の10パーセント相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出としているときは、その処理が認められます。

5.災害により被害を受けた場合の取扱い

被災資産の被災前の効用を維持するために行う補強工事、排水または土砂崩れの防止などのために支出した金額については、その金額を修繕費として計上することが認められています。

ただし、被災資産の復旧に代えて新規に資産を取得した場合は、新たな資産の取得になるため、修繕費としての処理は認められません。

また、修繕費か資本的支出か明らかでないものがある場合においては、その金額の30パーセント相当額を修繕費とし、残額を資本的支出として計上することが認められています。

6.事例確認

修繕費と資本的支出の判断について、事例を見ながら確認していきます。

Q 節電対策として、すべての蛍光灯管を蛍光灯型LEDランプに取り替えることにしました。照明設備自体についての工事は行いませんが、修繕費として処理しても問題ありませんか。

A LEDランプに取り替えることによって節電効果や使用可能期間などが向上することから、資本的支出に該当するのではないかとも考えられますが、一方でLEDランプは照明設備(建物附属設備)がその効果を発揮するための一つの部品であり、その部品の性能が高まったことをもって、建物附属設備としての価値が高まったとまでいえないと考えられるため、修繕費として処理することが相当とされています。

Q インボイス制度に対応するため、固定資産であるPOSのレジシステム、商品の受発注システムのプログラムにつき、現行の請求書等のフォーマットに登録番号等制度に対する仕様変更を行うことを検討しています。

これらの修正に要する費用は、修繕費として問題ありませんか。

A プログラムの修正が、ソフトウェアの機能の追加、機能の向上等に該当する場合は、その修正に要する費用は資本的支出に該当し、現状の効用の維持等に該当する場合は、その費用は修繕費に該当します。

インボイス制度の実施に伴い、システムに従来備わっていた機能の効用を維持するために必要な修正を行うものであることが作業指図書等から明確である場合には、新たな機能の追加、向上等に該当せず、これらの修正に要する費用は修繕費として取扱われることとなります。

ただし、例えば次のようなシステムの修正は、現状の効用の維持等に該当しませんので、その修正に要する費用は修繕費とはならないことに注意が必要です。

・ 受発注システム上で受領し、または取り込んだ請求書に記載された取引先の登録番号と国税庁の適格請求書発行事業者公表サイトに公表されている情報を自動で照合し、確認する機能を新たに搭載するもの

・ これまでのシステムで作成した請求書等を紙媒体で出力し交付したものを、電子交付まで自動で行えるよう仕様変更するもの

Q 既に法定耐用年数を経過した固定資産に修理を行っていますが、この場合の費用は、資本的支出に該当することになりますか。

A 「資本的支出」とは、前述のとおり、固定資産の使用可能期間を延長するための支出とされています。法定耐用年数を経過した資産に修理、改良等を行った場合には、その資産の使用可能期間を延長させるものとして、すべて資本的支出に該当するように思えるかも知れません。

しかし、法定耐用年数は減価償却制度における計算要素ではありますが、それが必ずしもその資産の絶対的な使用可能期間を表しているわけではありません。

したがって、既に法定耐用年数を経過した固定資産であっても、現に使用している限りは、前述の考え方に基づいて修繕費と資本的支出の判断を行うことになります。