- バックナンバー2026年

- バックナンバー2025年

- バックナンバー2024年

- バックナンバー2023年

- バックナンバー2022年

- バックナンバー2021年

- バックナンバー2020年

- バックナンバー2019年

- バックナンバー2018年

- バックナンバー2017年

- バックナンバー2016年

- バックナンバー2015年

- バックナンバー2014年

- バックナンバー2013年

- バックナンバー2012年

- バックナンバー2011年

- バックナンバー2010年

- バックナンバー2009年

- バックナンバー2008年

- バックナンバー2007年

- バックナンバー2006年

- バックナンバー2005年

2026年7月号

● ~令和8年度税制改正~ インボイス制度が見直されました!

令和5年10月に導入された消費税のインボイス制度では、新たに課税事業者になることを選択した免税事業者のために、各種の経過措置が設けられていました。導入から3年目の本年は、その経過措置の一部が適用期限を迎えます。本号では、経過措置見直し後のインボイス制度について、詳細をみていきます。

改正前のインボイス制度

インボイス制度の開始に当たって設けられていた経過措置は【下表】のとおりです。

このうち、免税事業者が消費税の課税事業者として登録するかどうか、あるいは登録を継続するかどうかの判断に特に影響するのが「仕入税額控除に係る措置」の①〜③です。

①の「8割控除」は、インボイス発行事業者以外の事業者から課税仕入れを行った場合に、一定の事項が記載された請求書等と帳簿の保存があれば、その課税仕入れに係る消費税額の80%相当額を仕入税額とみなすというものです。そして、令和8年10月1日から11年9月30日まで、その割合は50%となり、これが②の「5割控除」です。

①と②は買い手の負担軽減措置ですが、③の「2割特例」は、免税事業者である売り手がインボイス発行事業者になった場合に、売上に係る消費税額の2割相当額を納税額とすることができる特例です。

改正後インボイス制度

1⃣ 2割特例の見直し

2割特例は延長されず、個人事業者は令和8年分課税期間、法人は令和8年9月30日が属する課税期間の確定申告をもって終了することになりました。

そして、2割特例の終了に伴い、本特例を適用していた個人事業者は、消費税の納税額を売上に係る消費税額の3割とすることができる経過措置(「3割特例」)を、更に2年に限り適用できることになりました。

3割特例は令和9年・10年分課税期間の確定申告において適用可能で、2割特例と同様に事前の届出は不要です。

♦令和9年以降の対応

3割特例が新設されたことで、2割特例を適用していた個人事業者は、令和9年分課税期間以降は、

①「3割特例」

②基準期間(令和7年分課税期間)の課税売上高が5千万円以下の場合は「簡易課税」

③ 「本則課税」

のいずれかを選択することになります。

ここで3割特例を選択する場合、3割特例期間終了時である令和10年に、基準期間(令和9年分)の課税売上高に応じて、令和11年分以降については簡易課税または本則課税を選択することになります。

そして、簡易課税を選択する場合、本来は「消費税簡易課税制度選択届出書」(以下「簡易課税届出書」)を令和10年12月31日までに税務署に提出する必要がありますが、3割特例適用者は、令和10年分課税期間の確定申告期限までに簡易課税届出書を提出すれば、令和11年分以降、簡易課税の適用が可能となる措置が設けられています。

なお、2割特例終了時に簡易課税を選択する場合も、同様の措置が設けられています。2割特例適用者は、令和8年分課税期間の確定申告期限までに簡易課税届出書を提出すれば、令和9年分以降、簡易課税の適用が認められます。

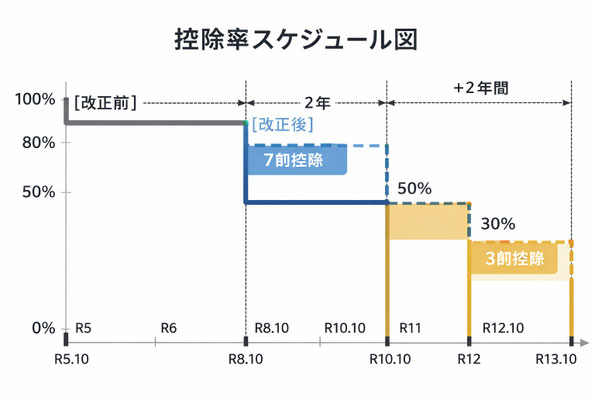

2⃣ 免税事業者等からの課税仕入れに係る経過措置の見直し

これまでの「8割控除」と「5割控除」については、激変緩和を図る観点から、最終的な適用期限を2年延長した上で、引下げペースと引下げ幅が次のように見直されました。【下図参照】

・令和 8年10月~「7割控除」

・令和10年10月~「5割控除」

・令和12年10月~「3割控除」

3割控除の適用期限は、令和13年9月末までとなります。

まとめ

2割特例終了に伴い、消費税の負担額の増加が見込まれます。

これを前提にした資金繰りを考慮するとともに、3割特例・簡易課税・本則課税ごとに消費税負担額を試算し、適切に届出を行う必要があります。