2018年 12月号

●平成30年分 年末調整のポイント

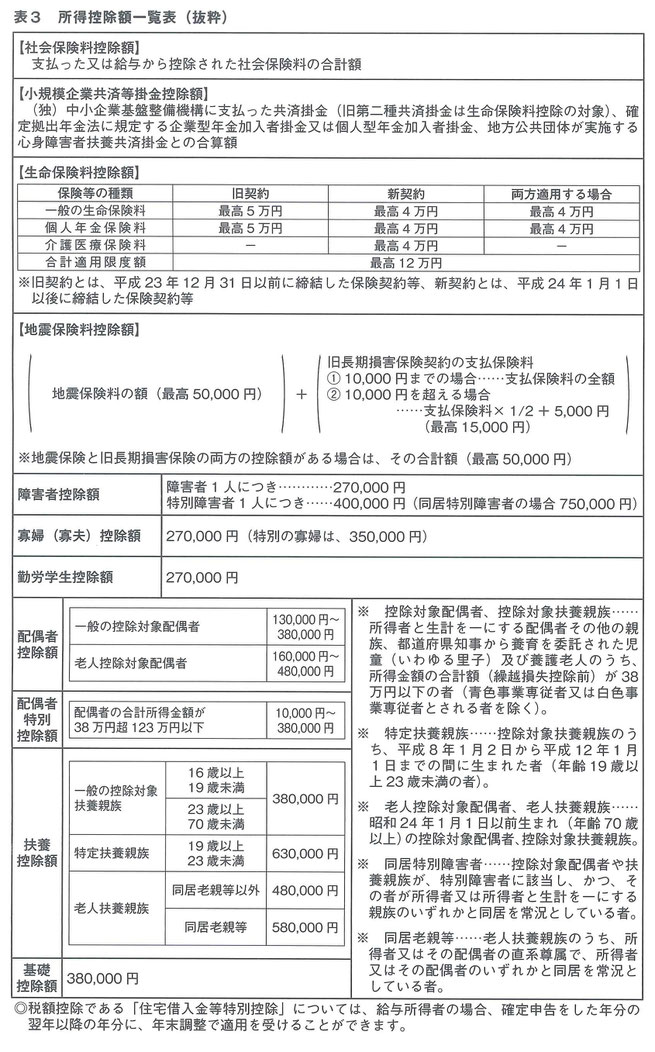

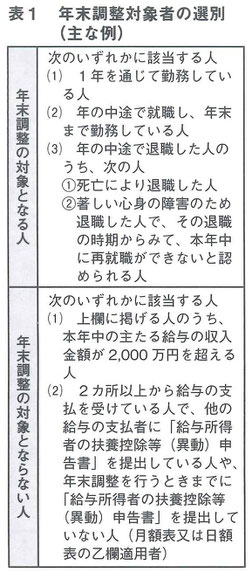

年末調整は、給与の支払者が給与の支払いを受ける一人一人についてについて、毎月の給与や賞与などの支払の際に源泉徴収した税額と、その年の給与の総額について、納めなければならない税額(年税額)と比べて、過不足をを精算するものです。

◎ 平成30年分の留意点

1 配偶者控除

平成29年までは、納税者本人の収入がどれだけ多くとも、配偶者の所得が一定金額以下であれば、配偶者控除を受けることができました。

しかし、平成29年度税制改正により、平成30年以後は、納税者本人の合計所得金額が900万円を超えると徐々に配偶者控除が減額され、1,000万円を超えると控除額が無くなります。

2 配偶者特別控除

配偶者控除と同様に、納税者本人の所得金額に応じて表2のようになります。

なお、配偶者の合計所得金額が38万円超85万円以下(給与収入に換算すると103万円超150万円以下)の場合、配偶者控除と同様に38万円の所得控除を受けることができます(納税者の合計所得金額900万円超を除く)。