2020年 3月号

●令和2年度 税制改正(案)のポイント

令和2年度税制改正では、持続的な経済成長の実現に向け、企業の内部留保を投資につなげる措置や経済のグローバル化・デジタル化への対応、中小企業への支援、地方創生、個人の安定的な資産形成支援などの税制措置が盛り込まれています。

以下、主な改正項目のポイントを整理してみます。

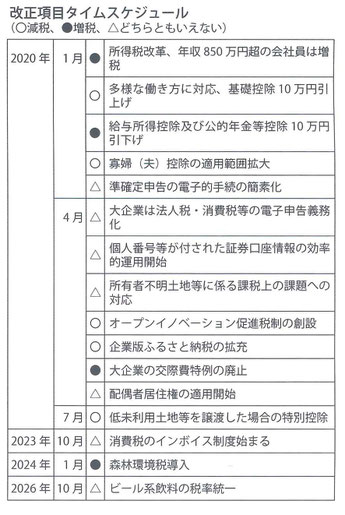

【改正項目タイムスケジュール】

主な改正項目の適用時期は、下表のとおりです。

なお、前年以前の改正で適用時期が今年以降となる項目も記載しています。

Ⅰ 個人課税関係

1 NISAの見直し

個人の資産形成を後押しする少額投資非課税制度(NISA)を見直し、令和6年に投資信託など低リスク商品に特化した「積立枠」を新設します。そして、積立枠への投資を前提として上場株式等への投資ができる仕組みとなります。

2 未婚のひとり親への税制措置と寡婦(夫)控除の見直し

未婚のひとり親世帯(事実婚を除く)の「子どもの貧困対策」の観点から税負担の軽減を図るため、結婚・入籍が前提だった寡婦(夫)控除について、未婚のひとり親も適用できることになります。また、寡婦に寡夫同様の所得制限(合計所得500万円以下)を設け統一します。

3 低未利用土地等を譲渡した場合の特別控除制度の創設

個人が都市計画区域内にある空地等を譲渡した場合に、譲渡対価が500万円以下で、5年を超えて所有しているものについては、譲渡所得から100万円の特別控除が認められます。

4 確定拠出年金制度等の改正に伴う措置

確定拠出年金法等の改正を前提に、確定拠出年金の掛金拠出期間の延長(企業型確定拠出年金は年齢の上限を60歳から70歳、個人型確定拠出年金(イデコ)は60歳から65歳)やイデコへの加入要件の緩和などの改正が行われた後も、現行の税制上の優遇措置が適用されます。

Ⅱ 資産課税関係

1 所有者不明土地等に係る課税上の課題への対応

(1)現所有者の申告の制度化

登記上の所有者が死亡している場合、市町村長は条例によりその土地等を現に所有している者に、固定資産税の賦課徴収に必要な事項を申告させることができるようになります。

(2)使用者を所有者とみなす制度の拡大

令和3年度以後、市町村は、一定の調査をしてもなお固定資産の所有者が一人も明らかでない場合には、その使用者を所有者とみなし固定資産税を課すことができます。

2 国外中古建物の不動産所得に係る損益通算等の特例の創設

国外中古建物から生ずる不動産所得を有する場合において、その年分の不動産所得の金額の計算上、国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす特例が創設されます。

Ⅲ 法人課税関係

1 オープンイノベーションに係る措置の創設

民間の研究開発の活性化策として創設される目玉政策です。

設立10年未満の非上場企業に1億円以上(中小企業者は1,000万円以上)を出資すると、出資額の25%相当を所得金額から差し引くことができ課税負担の軽減となります。

同措置は、自社にない革新的な技術を手に入れるとともにベンチャー支援にも繋がり、欧米ではすでに行われています。

なお、日本企業が自社で出来ない事業を社外の力を使うことが狙いなので、グループ会社への出資は対象外とされます。

2 5G(第五世代移動通信システム)対応税制の創設

第五世代移動通信システムの早期普及のため、基地局などの関連設備を前倒しで整備する携帯電話事業者などに対し、取得等した設備投資額の15%の税額控除又は30%の特別償却ができる制度が創設されます。

3 企業版ふるさと納税の拡充

地方を活性化するため、地方創生応援税制(企業版ふるさと納税)を5年間延長するとともに、税額控除割合が三割から六割に拡充されます。

4 交際費課税の見直し

大企業でも利用できる交際費課税の特例として、接待などで一人当たり5,000円を超える飲食代の場合は半分を損金とすることを認めていますが、資本金100億円超の大企業については、この措置が今年3月末で廃止されます。

なお、中小法人の交際費課税の特例は、適用期限が2年延長されます。

5 少額減価償却資産の特例の見直し

少額減価償却資産(取得価額30万円未満)の損金算入制度について、次の見直しを行った上、適用期限が2年延長されました。

① 対象法人から連結法人を除外する。

② 対象法人の要件のうち常時使用する従業員数の要件を1,000人以下から500人以下に引き下げる。

Ⅳ 消費課税関係

法人に係る消費税の申告期限の特例の創設

法人税の確定申告書の提出期限延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、消費税の確定申告書の提出期限が1ヵ月延長されます。

Ⅴ 納税環境整備関係

1 振替納税の通知依頼及びダイレクト納付の利用届出が電子申告で可能となります。

2 準確定申告書の電子的手続きが簡素化されます。

3 納税地の異動があった場合の振替納税について、異動後も従前の金融機関の口座を利用できるようになります。

4 利子税・還付加算金等の割合が引下げられます。

Ⅵ その他

1 住宅関係の登録免許税の適用期限の延長

適用期限を迎える住宅用家屋の所有権の保存登記、移転登記、住宅取得資金の貸付け等に係る抵当権の設定登記に対する登録免許税の軽減税率の適用期限が2年延長されます。

2 不動産の譲渡に関する契約書等に係る印紙税の税率の特例措置

適用期限が2年延長されます。