2025年 9月号

● 令和7年度税制改正

~ますます進む 納税環境の電子化~

平成10年に適用開始された「電子帳簿等保存制度」並びに平成16年に運用開始された「国税電子申告・納税システム(e-Tax)」はその後、数々の改正と適用範囲の拡大等が行われてきました。国税・地方税を問わず、手続きのデジタル化を通じて、納税者利便の向上と国税・地方税事務の効率化・簡素化が図られてきたところです。

経済取引の電子化は今後いっそう進むと見込まれており、令和7年度税制改正では、これに対応した青色申告特別控除の適用要件の拡大など、納税環境整備に係る改正も行われました。

今回は、改正の背景とポイントをみていきます。

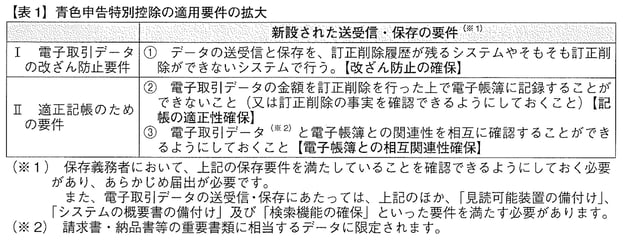

Ⅰ 青色申告特別控除の適用要件の拡大

1.改正前の制度内容

青色申告り個人事業者が青色申告特別控除を適用する場合、記帳や帳簿の保存状況等に応じて、次のように適用金額が定められていました。

⑴ 正規の簿記の原則に従い記帳している事業者…55万円

⑵ 優良な電子帳簿(※)を保存している事業者…65万円

⑶ 電子申告をしている事業者…65万円

※優良な電子帳簿…勘定科目や金額等の訂正等の履歴が残ること、帳簿間の相互関連性があること、日付・金額・取引先ごとの検索機能があることなどの要件を全て満たした帳簿で、確定申告期限までに一定の事項を記載した届出書を税務署に提出したもの

2.改正後

前期⑵の場合に代えて、電子取引データがデータ連携に適したデジタルデータで送受信され、かつ、そのデータ処理と保存が自動化されているなど、国税庁長官が定める基準に適合するシステムを利用した上で、【表1】に記載する要件を満たしてデータの送受信・保存をしている場合は、65万円の青色申告特別控除を適用できることになりました。

この改正は、令和9年分以後の所得税について適用されます。

Ⅱ e-Tax送信におけるスキャナ読取り要件の見直し

1.改正前の制度内容

e-Taxの入力送信方式に対応していない申請書面や添付書面などの提出は、スキャナによる読取り等により作成したイメージデータにより送信することができます。このイメージデータの作成にあたっては、スキャナによる読取り等はカラーによることが要件とされ、またイメージデータを送信する際のファイル形式はPDF形式とされていました。

2.改正後

e-Taxの利便性を向上させるため、読取りと送信の際の要件が見直されました。

まず、カラーによる読取り要件が、グレースケールでの読取り(白色から黒色までの階調が256階調以上であること)により行うこともできることとなり、緩和されました。また、送信する際のファイル形式にJPEG(JPG)形式が加えられました。【表2参照】

これらの改正のうち、グレースケールでの読取りは令和7年4月1日から、JPEG形式による送信は令和10年1月1日から施行されます。

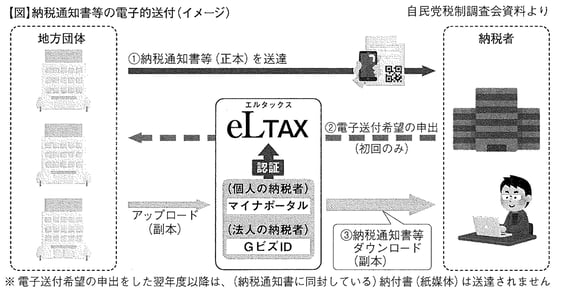

Ⅲ 納税通知書等に係るeLTAX経由での送付

1.改正前の制度内容

各地方公共団体により異なる場合がありますが、納税通知書書は一般的に、固定資産税・都市計画税は4月から5月に、自動車税種別割・軽自動車税種別割は5月上旬に、それぞれ郵送で送付されます。

2.改正後

固定資産税・都市計画税・自動車税種別割・軽自動車税種別割に係る納税通知書等(課税明細書や更正決定通知書、税額変更通知書、納付書等に付属する通知など)について、その通知を受けた納税者が電子データによる提供を申し出た場合、地方公共団体はeLTAX経由で副本をその納税者宛てに送信することが可能になりました。【下図参照】

本改正は、法人については令和9年4月1日以降、個人については令和10年4月1日以降に送達するものから適用されます。

Ⅳ まとめ

データ連携で送信されたデータの保存や処理を自動化するシステムの利用拡大は、事業者だけでなく税務官庁の事務量削減にもつながります。そのため、納税環境の電子化は今後、更に進むと考えられおり、しっかりとした対応が必要です。