2026年 3月号

● 資本的支出と修繕費

固定資産の修理・改良のために支出した金額、資産計上された減価償却により複数年度の損金に計上される「資本的支出」と、支出したその事業年度に一時に損金に計上される「修繕費」に区分されます。

資本的支出と修繕費の基本的考え方を整理し、修理、改良等のために支出した金額を合理的に区分できるよう、その基準と判定方法をみていきます。

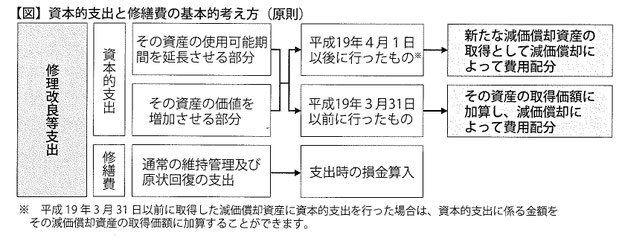

法人や事業所得・不動産所得を有する個人が所有する固定資産について、修理、改良等のために支出した金額(以下「修理改良等支出」)がある場合、その固定資産を高め、又はその耐久性を増すと認められる部分に対応する金額が「資本的支出」とされます。

また、修理改良等支出のうち、その固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が「修繕費」とされます。この区分は必ずしも明確ではなく、実務上は個々の事例や状況に応じた判断が求められます。

1 基本的考え方

資本的支出と修繕費の区分及びその処理方法に係る基本的考え方は【下図】のとおりです。

2 資本的支出の例示

修理改良等支出のうち、次のような費用の額は、原則として資本的支出とされます。

⑴ 建物の避難階段の取付等、物理的に付加した部分に係る費用の額

⑵ 用途変更のための模様替え等、改造又は改装に直接要した費用の額

⑶ 機械の部分品を特に品質の高いものに取り替えた場合のその取替えに要した費用の額のうち、通常の取替え

に要すると認められる費用の額を超える部分の金額

3 修繕費の例示

修理改良等支出のうち、次のような費用の額は修繕費とされます。

⑴ 建物の移えい又は解体移築(旧資材の70%以上を再利用し、移築後の建物と以前の建物との同一性が認め

られるものに限る)に要した費用の額

⑵ 機械装置の移設に要した費用の額(集中生産を行うための移設等を除く)

⑶ 地盤沈下した土地を沈下前の状態に回復するために行う地盛に要した費用の額

⑷ 現に使用している土地の水はけを良くするために行う砂利、砕石等の敷設に要した費用の額

4 形式基準による判定

資本的支出と修繕費の区分は実務上困難な場合が多いため、計算の簡便性を考慮して、下記【フローチャート】に記載の形式基準による取扱いが認められています。フローチャート中、修理改良等支出が20万円未満かどうかは、一つの計画に基づく同一の固定資産への支出額の合計額で判断します。

5 まとめ

修理改良等支出が資本的支出に当たるか、修繕費に当たるかの判断は、修繕費や改良費など支出の名目によって判断するのではなく、その実質によって判断します。

請求書や見積書を精査することはもとより、場合によっては支出対象となった現場を実地に確認するなどして実態を把握することが大切です。