2026年 6月号

● 各種控除の条件となる 合計所得金額とは?

配偶者控除や扶養控除などを適用する際は、納税者本人や対象となる親族の「合計所得金額」により控除摘要の可否が判断されます。

本号では、合計所得金額の範囲や、合計所得金額が判定に用いられる主な控除、そして計算にあたり特に注意が必要な所得を見ていきます。

―合計所得金額の範囲―

所得はその性質によって10種類に分かれ、それぞれ収入や必要経費の範囲、所得の計算方法などが定められています。所得計算の方法は、例えば不動産所得は総収入金額から必要経費を差し引いて算出し、給与所得は収入金額(源泉徴収される前の金額)から給与所得控除額を差し引いて算出します。

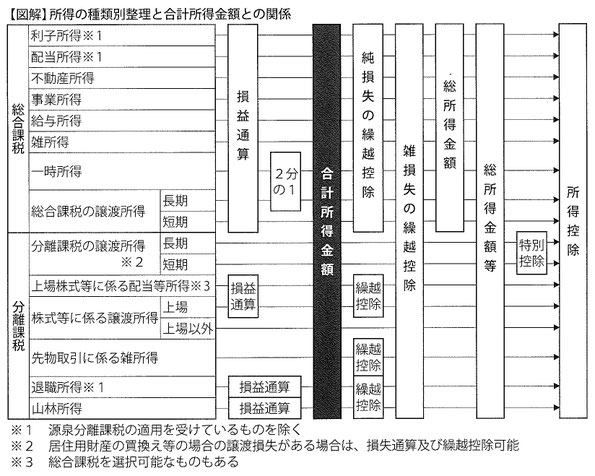

こりらの所得は、対象となる全ての所得を合計してその合計金額に課税する「総合課税」と、他の所得と合算せず個別の税額を算出する「分離課税(申告分離・源泉分離の2種類)」により構成されています。所得を種類別に整理したのが下記の【図解】です。

【図解】のとおり、「合計所得金額」とは、不動産所得や事業所得、給与所得、雑所得などの総合課税の所得金額*と、土地建物の譲渡所得などの分離課税の所得金額(上場株式等に係る配当所得等と譲渡所得*及び山林所得*、退職所得*)を合計した金額です。

※ いずれも損益通算後のもの

なお、土地建物の譲渡所得など特別控除が適用される分離課税の所得は、特別控除適用前の金額を合計所得金額に算入します。また、源泉徴収を選択し申告しないこととした特定口座内の上場株式等の譲渡所得金額等は、合計所得金額に含まれません。

―合計所得金額を用いて適用が判定される諸控除等―

⑴ 住宅借入金等特別控除

この控除を適用するためには、適用年分のその個人の合計所得金額が、原則として2千万円以下(令和4年1月1日以降)でなければなりません。

⑵ 配偶者控除・配偶者特別控除(令和7年分)

控除を受ける納税者本人の年間の合計所得金額が、1千万円以下でなければなりません。

また、控除対象とする配偶者の年間の合計所得金額が、配偶者控除は58万円以下、配偶者特別控除は58万円超133万円以下でなければなりません。

⑶ 所得税に係るその他の控除

次の各控除も、合計所得金額が適用の判定基準に用いられています。

ひとり親控除…納税者の年間合計所得金額が500万円以下かつ年間合計所得金額58万円以下の子を有する

寡婦控除…納税者の年間合計所得金額が500万円以下

扶養控除…適用対象の親族が16歳以上かつ年間合計所得金額58万円以下

特定親族特別控除…適用対象の親族が19歳以上23歳未満かつ年間合計所得金額58万円超133万円以下

⑷ 贈与税の非課税措置

合計所得金額は、贈与税の非課税措置の適用にも影響があります。例えば次の措置などで、判定基準に用いられています。

住宅取得等資金の贈与を受けた場合の贈与税の非課税措置…贈与を受けた年の受贈者の年間合計所得金額が2千万円以下

結婚・子育て資金の贈与を受けた場合の贈与税の非課税措置…贈与を受けた年分の前年の受贈者の合計所得金額が1千万円以下

⑸ 住民税に係る合計所得金額の適用

合計所得金額は、所得税と同様、各控除の適用判定に用いられるほか、均等割の非課税限度額の判定にも用いられています。

―合計所得金額の算出上、特に注意すべき所得―

⑴ 土地や建物の譲渡所得金額

土地建物を売却したときの譲渡所得については、「マイホームを売った場合の3千万円の特別控除」、「被相続人が居住していた空き家を売った場合の3千万円の特別控除」などが適用できる場合があります。

ただし、これらを適用して課税対象となる金額が0円となっても、合計所得金額に算入されるのは特別控除適用前の譲渡所得の金額です。そのため、扶養控除などを適用する際には、合計所得金額が判定基準となる金額を超えていないか注意する必要があります。

⑵ 源泉徴収を選択した特定口座内の上場株式等の譲渡所得金額等

源泉徴収を選択し申告しないこととした特定口座内の上場株式等の譲渡所得の金額等は、合計所得金額には含まれませんが、同口座内の取引を申告した場合には、それらの所得の金額が合計所得金額に加算されます。

申告不要の源泉徴収口座内の取引をあえて申告することは、損益通算や過去の繰越損失を利用して徴収済みの所得税の還付を受けられるメリットがある反面、申告する必要のない所得金額が合計所得金額に加算されることになり、他の税務上の判定に思わぬデメリットをもたらす可能性があります。

―まとめ―

所得税法では、損益通算や損失の繰越控除の適用があり、所得計算を含めてこれらの適用は極めて複雑です。合計所得金額を正しく把握することは税務上、重要な要素となります。