2020年 2月号

●令和元年分 確定申告りポイント

本年も所得税の確定申告時期を迎えました。還付申告は、既に1月から始まっていますが、納付額のある人については、2月16日から3月15日(休日にあたるため、翌3月16日)までとなります。また、2月16日は日曜日となるため、税務署窓口での申告書の受付は2月17日からとなりますが、税務署にある収受箱へ投函することで提出できます。

以下、令和元年分確定申告のポイントを整理してみます。

□□□□□□□□□□□□□

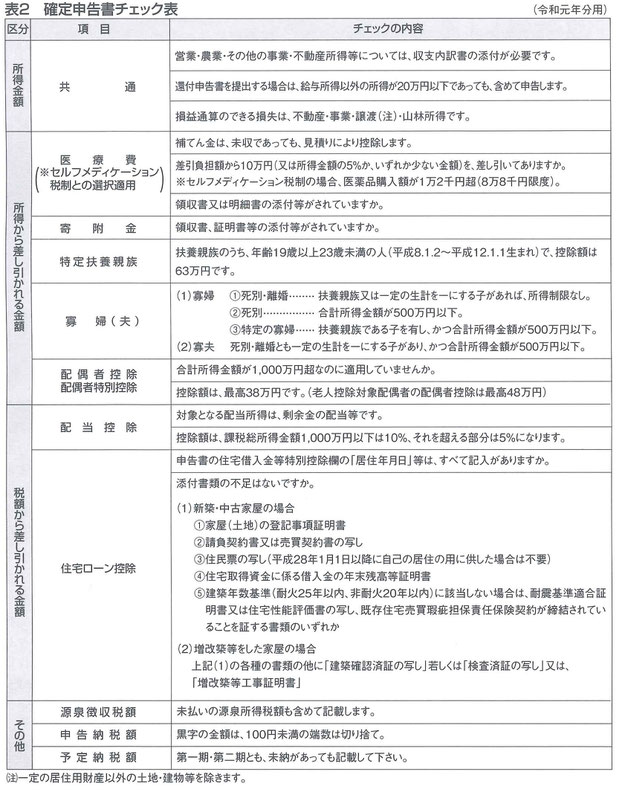

1.確定申告の対象者

(1)確定申告をしなければならない人(主な例)

① 個人事業を行っており納税額がある

② 不動産収入があり納税額がある

③ 給与が年間2千万円を超える

④ 2か所以上から給与をもらっている

⑤ 同族会社の役員等で、その会社に不動産や事業資金を貸し付け、使用料・利息等を受け取っている

⑥ 令和元年中に土地等の譲渡があった

⑦ 給与所得者で給与以外の所得金額が20万円を超える

(2)所得税の還付を受けられる人(主な例)

雑損控除、医療費控除、寄付金控除、配当控除、住宅ローン控除を受ける人

□□□□□□□□□□□□□

2 令和元年分の留意点

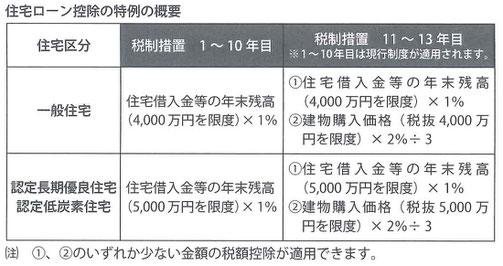

(1)住宅ローン控除の特例

令和元年度税制改正では、消費税率引上げに伴う駆け込み需要の反動による景気の悪化が懸念されたことから、増税分の2%相当額を住宅借入金等特別控除として所得税から控除することで税率引上げ後の取得でも税負担が増えないよう住宅需要を平準化させるための特例制度が創設されました。

具体的には、個人が令和元年10月1日から令和2年12月31日までの間に、住宅借入金等により消費税率10%が適用される住宅を取得等して居住した場合は、住宅ローン控除の期間が既存より3年長い13年間とされています(図参照)。

(2)医療費控除の添付書類

平成29年分から医療費控除及びセルフメディケーション税制の適用に当たっては、医療費の領収書等に記載されている①医療を受けた者の氏名、②病院・薬局など支払先の名称、③支払った医療費、等を記載した「医療費控除の明細書」を提出されることとされています。

ただし、令和元年分までは経過措置として納税者の選択により医療費の領収書等の提出が認められています。

(3)国税関係手続の簡素化

令和元年度税制改正等における国税関係手続の簡素化が図られ、次の各種書類等の添付が不要となっています。

・給与所得、退職所得及び公的年金等の源泉徴収票

・オープン型証券投資信託の収益分配金の支払通知書

・特定口座年間取引報告書

・上場株式配当などの支払通知書