2020年 8月号

●所要運転資金の把握

新型コロナウィルス感染症により企業・事業者は総じて売上が落ち込み、景気が大幅に下降しました。政府は、政府系金融機関の緩和措置等の要請を行い、企業等ではこれらの金融支援策から選択して利用していると思います。

ところで、一般的に景気の上昇期あるいは下降期への急激な変化期には、多くの企業が資金の確保に大変神経を使います。

今回は、企業に必要な運転資金について、金融機関に申し込む際の知っておきたい事項に関して見ていきます。

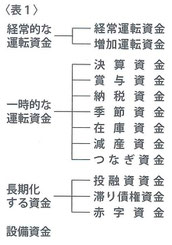

1 資金使途別の分類

金融機関の融資担当者は、借入申込者にまず、「借り入れはどうして必要になったんですか」といった借入金の目的(資金使途)を質問します。

資金使途別に分類しますと、おおよそこのようになります(表1参照)。もっとも、資金使途が一分類になっていますが、その内容については種々の要素を含んでいます。

例えば在庫資金。売上増加に伴う在庫の積み増しは在庫資金と呼ばず、増加運転資金に含まれます。健全な資金需要であり、同時に恒常化が予想されます。

これに対し、季節的に仕入れた在庫、例えば夏物の婦人服が秋を過ぎても見込み違いにより売れ残る場合の在庫増は、実質的に商品価値を失ったとなると、結果として損失になり当面の返済目処がないとなれば赤字資金ということになります。

2 所要運転資金の把握

融資担当者が、所要運転資金の必要額を知るための質問する項目は、①平均月商、②平均の月仕入高、③売上原価率(または粗利益率)、④売上回収条件(売上の現金回収と売掛金・受取手形の割合、売掛金の決済条件(〇日締めの〇日払い)、受取手形期間)、⑤仕入条件(仕入の現金支払いと買掛金の決済条件(〇日締めの〇日払い)、支払手形期間)です。

融資担当者は、前述のような質問を重ねることにより、借入申込者の所要運転資金を推定します。同時に融資担当者にとっては、本当の必要理由を隠した申込みではないか、例えば、社長が関係者へ転貸する資金、子会社の赤字を穴埋めする資金等の借入れのためではないか、と分析しているのです。

3 売上増加と運転資金

売上が予定通り増えても、すぐお金が入ってくるわけではありません。お金になるのは売掛金の期間と受取手形の期日が来てからです。しかし、その間も原材料や商品の仕入代金、賃金、経費は支払います。

もっとも、原材料や商品の仕入も買掛や手形です。ですから、必要運転資金は両社の差額分です。表2のように試算します。

同表の試算は大雑把なものです。これは、経費は即現金支払い、利益は出ていない、減価償却費も無視という前提です。

これらの点を考えた後の額が必要金額となります。また、金融機関で割引してくれれば、受取手形は期日前に現金化でき、割引額だけ資金は少なくてすみます。

4 売上減少と運転資金

業績不振となり売上が減少してきたときは、お金が余るのでしょうか。

事例(表3)は、販売や仕入の条件は、先の増加運転資金の場合(表2)と同じとします。

しかし、売上は逆に月200万円減少するとします。

売掛と手形だけに限定して考えれば、売掛金・受取手形の額(840万円)と買掛金・支払手形の額(264万円)の差額である576万円だけ資金は少なくて済む計算です。

しかし、現実には、売上が減少するような事態では赤字となってきます。売上が減少するまでは、なんとか赤字は出していなかったとしても、これまで200万円の(減少した)売上でカバーしてきた経費140万円分前後の赤字が予想されます。

売上の減少に見合って原材料の仕入は少なくなってきますが、その他の諸経費は同じように掛かるからです。

表3の事例では、企業努力により経費を節減し、3ヵ月後には赤字を解消する前提で、赤字の額を420万円とみています。

また、割引手形がマイナスとなっているのは、売上が減少し、割り引く手形も少なくなるからです。そして、このような状態では、すでに手形は全額割引しているからです。