2021年 4月号

●非課税とされる給与

会社が役員や従業員に支給する金品は原則として給与課税されますが、例外として、非課税とされるものがありますので、以下、整理してみます。

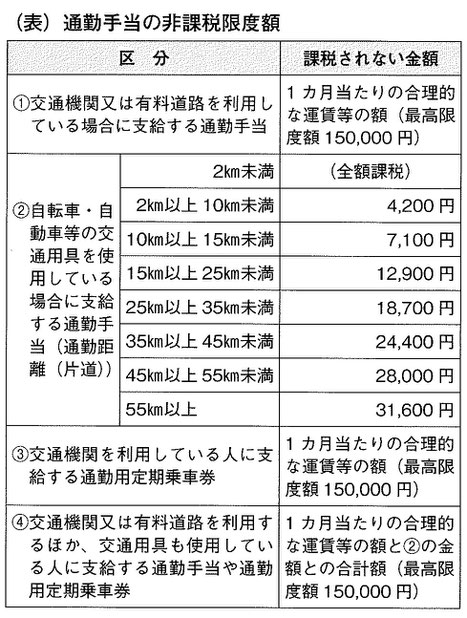

1 通勤手当

役員や従業員に通常の給与に加算して支給する通勤手当や通勤定期券などは、一定の限度額まで非課税とされ(下表参照)、超える部分は給与として課税されます。

非課税となる限度額は、通勤のための運賃・時間・距離等の事情に照らして、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

2 旅費

勤務する場所を離れて職務を行うための旅行等で、その旅行に必要な運賃、宿泊料、移転料等の支出にあてるために支給する金品のうち、その旅行について通常必要と認められるものについては、非課税とされています。

具体的には、①その支給額が、その支給をする使用者等の役員及び使用人の全てを通じて適正なバランスが保たれている基準によって計算されたものであるかどうか②その支給額が、その支給をする使用者等と同業種、同規模の他の使用者等が一般的に支給している金額に照らして相当と認められるものであるかどうかで判断することになります。

3 宿直・日直料

正規の勤務時間外において宿直や日直について支給する金額については、給与等として課税されます。

ただし、次に該当するなどの宿直料又は日直料を除き、その支給の基因となった勤務一回につき支給される金額(宿直等の勤務をすることにより支給される食事の価額を除きます。)のうち4,000円(宿直等の勤務をすることにより支給する食事がある場合には、4,000円からその食事の価額を控除した残額)までの部分は課税されません。

・宿直又は日直のために雇用された者への支給

・宿直又は日直の勤務をその者の通常の勤務時間内の勤務として行った者に支給される宿直料又は日直料

・通常の給与等の額に比例した金額により支給される宿直料又は日直料

4 在宅勤務手当

在宅勤務に通常必要な費用について、その費用の実費相当額を精算する方法で、従業員に対して支給する一定の金銭については課税されません。

なお、企業が従業員に在宅勤務手当(従業員が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を企業に返還する必要がないもの(例えば、会社が従業員に毎月5,000円を渡切りで支給するもの))を支給した場合には、給与として課税する必要があります。

5 祝金等

結婚、出産の祝金品は、その金額が支給を受ける役員又は従業員の地位などに照らして、社会通念上相当と認められるもであれば課税されません。

6 見舞金

葬祭料、香典、災害等の見舞金は、金額が支給を受ける役員又は従業員の地位などに照らし、社会通念上相当と認められるものであれば課税されません。

なお、新型コロナウイルス感染症に関連して従業員等へ支給する見舞金についても、前記と同様の取扱いとなりますが、ここでの社会通念上相当とは、①その見舞金の支給額が、使用人等ごとに新型コロナウイルス感染症に感染する可能性の程度や感染の事実に応じた金額となっており、そのことが慶弔規定等において明らかにされているかどうか、②その見舞金の支給額が、慶弔規定等や過去の取扱いに照らして相当と認められるものであるかどうか勘案して判断することになります。

7 死亡退職者の給与等

死亡した者に係る給与や退職金で、その死亡後に支給期の到来するもののうち、相続税法の規定により相続税の課税価格計算の基礎に算入されるものについては、所得税は課税されません。

8 技術や知識の習得費用

技術や知識の習得費用は、次のいずれかの要件を満たしており、その費用が適正な金額であれば、課税されません。

(1)会社などの仕事に直接必要な技術や知識を役員や従業員に習得させるための費用であること

(2)会社などの仕事に直接必要な免許や資格を役員や従業員に取得させるための研修会や講習会などの出席費用であること

(3)会社などの仕事に直接必要な分野の講義を役員や従業員に大学などで受けさせるための費用であること

9 海外渡航費

役員又は従業員に対して海外渡航のために支給する旅費等は、非課税とされます。ただし、その海外渡航中に完工が含まれる場合には、観光に係る費用の部分を按分して非課税対象から外すことになります。

10 社宅や寮費

従業員に社宅や寮などを貸与する場合には、1ヵ月当たり一定額の家賃(賃貸料相当額)以上受け取っていれば、課税されません。

賃貸料相当額とは、次の(1)~(3)の合計額をいいます。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

したがって、従業員に無償で貸与した場合には、前記賃貸料相当額が給与等として課税されることになります。

また、従業員から賃貸料相当額より低い家賃を受け取っている場合は、受け取っている家賃と賃貸料相当額との差額が給与として課税されます。ただし、受け取っている家賃が賃貸料相当額の50%以上であれば、受け取っている家賃と賃貸料相当額との差額は、課税されません。