2022年 1月号

●-1月の税務処理-

(各種法定調書や償却資産申告書の作成・提出、所得税の還付申告)

年が明けると、会社の経理担当者の方は、1月の税務処理である各種法定調書や償却資産申告書等の作成・提出が待っています。また、令和3年分の還付申告も1月から始まります。

毎年の行事ですが、漏れのないように確認していきます。

各種法定調書の作成

法定調書とは、所得税法・相続税法・租税特別措置法及び内国税の各税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律の規定により税務署に提出が義務付けられている資料です。

法定調書の種類としては60種類ぐらいありますが、一般の会社で義務のあるものは限られており、次の1~3の3種類が頻出項目として挙げられます。これは支払が確定した日の属する年の翌年1月末までに所轄税務署長に提出します。

1.給与所得の源泉徴収票

複写作成され、①税務署提出用、②受給者交付用、③市区町村提出用(給与支払報告書)として利用されます。

給与所得の源泉徴収票の提出範囲は、表1のとおりです。

2.報酬・料金・契約金及び賞金の支払調書

令和3年中に講演料や外交員報酬など所得税法204条第1項等に規定する報酬・料金等を支払った者は、同一人に対する支払金額の合計が一定額を超える場合に税務署への提出義務があります。

3.不動産の使用料等の支払調書

令和3年中に不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借り受けの対価等や不動産の上に存する権利の設定の対価の支払いをする法人や不動産業者である個人が提出義務者です。

提出範囲は、同一人に対する年中の支払金額が15万円を超えるものですが、法人(人格のない社団等を含みます)に支払う不動産の使用料等については、権利金、更新料等のみを提出します。したがって、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は不要です。

★ e-Tax等による提出の場合

法定調書の種類ごとに、前々年の提出すべきであった枚数が「100枚以上」である法定調書については、昨年1月からe-Tax又は光ディスク等により提出することになっています。

したがって、令和2年に提出した給与所得の源泉徴収票の枚数が、100枚以上である場合には、今年1月に提出する給与所得の源泉徴収票は、e-Tax又は光ディスク等による提出が必要となりますので注意が必要です。

★ 令和3年分の法定調書の改正事項

法定調書の提出にあたり、あらかじめ税務署長に届け出た場合には、令和4年1月からクラウド等に備えられたファイルにその法定調書に記載すべき事項(以下「記載情報」といいます。)を記録し、かつ、税務署長に対してそのファイルに記録されたその記載情報を閲覧し、及び記録する権限を付与することにより、法定調書の提出をすることができることになりました。

★ 法定調書の訂正

提出後、法定調書に誤りがあった場合には、当所提出した法定調書を無効とするとともに、正しい内容の法定調書を作成する必要があります。

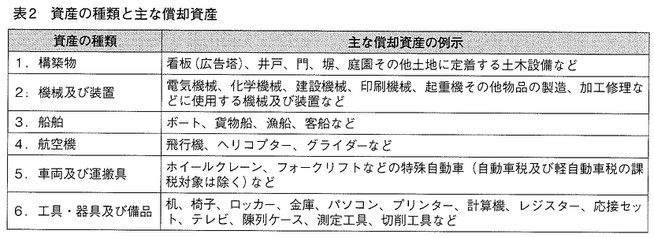

償却資産申告書

1.申告すべき資産

令和4年1月1日現在で現存する事業用償却資産(他に貸しているものを含みます)について申告します(表2参照)。

なお、遊休資産や未稼働資産であっても賦課期日(1月1日)現在において事業の用に供することができる状態にあるものや、租税特別措置法による「中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度」により30万円未満の減価償却資産を必要経費又は全額損金算入した場合も、申告対象となります。

2.申告の方法

(1)前年度(令和3年度)に申告した者……増減申告

令和3年1月2日から令和4年1月1日現在までの間に、増加・減少のあった資産について申告します。

(2)今年度初めて申告する者……全資産申告

令和4年1月1日現在所有する全ての資産について申告します。

3.免税店

課税標準の合計額が150万円未満の場合は課税されません。

4.納期

納期は4月、7月、12月及び翌年2月の4回です(市区町村によって異なる場合があります)。

5.留意点

備考欄に、資産の増減の有無、該当資産の有無、廃業、解散、転出、合併等がある場合には、日付の記載欄がありまくす(自治体による)ので見落とさず、明確化のため活用してください。

所得税の還付申告

還付申告ができる期限は、確定申告期間とは関係なく、その年の翌年1月1日から5年間です。令和3年分の還付申告については、今年1月から行えますので、早めに還付申告書を提出することにより、還付も早く受け取ることができます。

還付申告の主なものとしては、「雑損控除」や「医療費控除」、「住宅ローン控除」のほか、次のようなものがあります。

① 年の途中で退職し、源泉徴収税額が納め過ぎとなっている場合

② 国や地方公共団体に対し、特定の寄附をした場合

③ 上場株式等に係る譲渡損失の金額について申告分離課税を選択した上場株式等に係る配当所得等の金額から控除した場合

④ 特定支出控除の適用を受ける場合