2022年 4月号

●令和3年度 決算の留意点

毎年行われる「税制改正」において、法人税の改正の多くは、その年の4月1日以後に開始する事業年度から適用されます。

したがって、令和3年4月1日以降開始事業年度から適用される制度を利用することとなる「令和3年度(事業年度)決算」では、令和3年度税制改正での制度見直し等に注意が必要です。

今回は、令和3年度税制改正から、小規模事業者において適用されるケースが多いと思われる制度等について確認します。

1 中小企業技術基盤強化税制

⑴ 制度の概要

中小企業技術基盤強化税制とは、青色申告法人である中小企業者の各事業年度において、試験研究費の額がある場合に、一定の金額を法人税額から控除できる制度です。

試験研究費のうち税額控除できる金額は、試験研究費の割合等に応じて12%~17%、控除上限は原則法人税額の25%です。

⑵ 留意点

令和3年度は、コロナ禍以前の令和2年2月1日前に最後に終了した事業年度と比べ売上が2%以上減少しつつも研究開発投資を増加させた場合には、控除上限が5%上乗せされます。

さらに、次の①または②に該当する場合には、それぞれ控除上限が10%の上乗せ措置があります(選択制)。

① 増減試験研究費割合(※1)が9.4%を超える場合

② 試験研究費割合(※2)が10%を超える場合

※1 増減試験研究費割合…適用を受ける事業年度の試験研究費の額から比較試験研究費(※3)を減額した金額の比較試験研究費に対する割合

※2 試験研究費割合…適用を受ける事業年度の試験研究費の額の平均売上金額(※4)に対する割合

※3 比較試験研究費…適用を受ける事業年度開始の日前3年以内に開始した各事業年度の試験研究費平均額

※4 平均売上金額…適用を受ける字義用年度と、その事業年度開始の日前3年以内に開始した各事業年度の売上金額の平均額

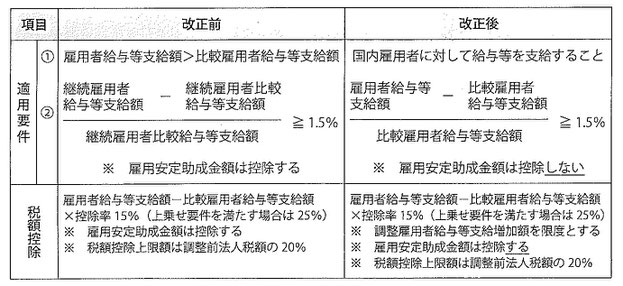

2 中小企業向け所得拡大促進税制(賃上げ税制)

⑴ 制度の概要

青色申告法人である中小企業者が、前年度より給与等を1.5%以上増加させた場合に、その増加額の一部を法人税額から税額控除できる制度です。

控除対象雇用者給与等支給増加額(※1)の15%(上乗せ要件を満たす場合には25%)が控除可能です(工事上限は法人税額の20%)。

※1 控除対象雇用者給与等支給増加額…適用を受ける年度の雇用者給与等支給額(※2)から比較雇用者給与等支給額(※3)を控除した金額

※2 雇用者給与等支給額…国内雇用者に対して支給する給料、賞与等の額

※3 比較雇用者給与等支給額…原則として、前事業年度の雇用者給与等支給額

制度の詳細を、前年度との比較で表すと、前項下図のようになります。

税額控除の控除率が25%となる上乗せ要件の適用を受けるためには、次の①及び②の両方を満たす必要があります。

① 前述の適用要件における増加割合が2.5%以上であること

② 次のイ又はロのいずれかを満たすこと

イ 前事業年度からの教育訓練費の増加割合が10%以上

ロ その事業年度終了の日までに「経営力向上計画」の認定を受け、記載された経営力向上が行われたことにつき、証明されたもの

⑵ 留意点

① 適用条件

令和3年度税制改正により、継続雇用者(適用事業年度及び前事業年度の各期間内の各月において給与等の支給を受けた一定の国内雇用者)に対する給与等支給額の判定がなくなりました。

したがって、適用年度の新入社員や、前事業年度中の退職者に対する支給額も含めたところで判定できることとなり、計算が簡素化されています。

また、判定の際に雇用安定助成金額(雇用調整助成金など国又は地方公共団体から受ける助成金)を控除せずに計算できるようになり、新型コロナウイルス感染症に伴う助成金などは控除の対象から外されるため、適用が受けやすくなっています。

② 税額控除

税額控除における「調整雇用者給与等支給額から比較雇用者給与等支給額を控除する際に、それぞれ「雇用安定助成金額」を控除して計算した金額です。

したがって、税額控除の計算の際には適用要件の判定とは違い、「雇用安定助成金額」は控除することになります。

3 新型コロナウイルス感染症の影響による個別延長の対応

新型コロナウイルス感染症の影響により、その期限までに申告・納付等することができないと認められるやむを得ない理由がある場合には、所轄税務署長に申請・承認を受けることで、その理由がやんだ日から2ヵ月以内の範囲で個別指定による期限延長が認められます。

⑴ 期限の個別延長が認められる主なやむを得ない理由

① 経理担当部署の社員が感染症に感染又は濃厚接触者に該当した場合など、その部署を相当な期間、閉鎖しなければならなくなったこと

② 感染症の拡大防止のため、定時株主総会の開催時期を遅らせるといった緊急措置を講じたこと

③ 税務代理等を行う税理士が感染症に感染したこと

⑵ 申請の手続き

個別指定による期限延長を申請する場合は、個々の状況を記載する欄がある「災害による申告、納付等の期限延長申請書」を作成・提出する必要があります。この申請書は、申告書と同時に提出することもできますが、申告書の提出日が納付期限になりますので注意が必要です。

なお、申請書のみの提出の場合は、期限延長の指定を受けようとする日を記載し、その日の申告・納付等の期限となります。

⑶ 延長後の納付期限までに納付することが困難な場合

延長後の納付期限までに納付することが困難な場合には、納税についての猶予制度を適用できる場合があります。

適用する場合は別途、税務署に申請手続が必要になります。

4 基本的な注意

最後に、申告に当たっての基本的な注意点を確認します。

税務調査において、非常に指摘が多いのがいわゆる「期ズレ」の問題です。

例えば、3月決算法人が毎月20日締めで請求書を発行している場合、3月21日から31日までの納品に係る売上げの計上していないケースです。また、決算期末までに資産を取得し、翌事業年度から事業の用のように供したにも関わらず、取得した年度から減価償却費を計上しているケースもご注意ください。