2025年 8月号

● 中小企業への影響は…?

令和8年4月スタート 防衛増税

令和5年度税制改正大綱の「基本的考え方等」に、防衛力の抜本的な強化を行うために安定的な財源を確保することが明記されました。令和9年度に向けて複数年かけて段階的に実施することとし、1兆円強を確保することとしています。

この財源として具体的には、法人税額や所得税額に対して新たな付加税を課すことや、たばこ税の引上げの措置が挙げられました。このことを踏まえて、令和7年度税制改正では、「防衛特別法人税」の創設と、加熱式たばこに対する課税の適正化及びたばこ税の引上げを実施することが決まりました。

なお所得税に関しては、令和5年度税制改正大綱等の基本的方向性を踏まえつつ、いわゆる「103万円の壁」の引上げ等の影響も勘案しながら、引き続き検討することになりました。

-特別措置法の制定-

令和4年5月の日米首脳会談では当時の岸田首相が、日本の防衛力を抜本的に強化し、その裏付けとなる防衛費の相当な増額を確保する決意を表明しました。この方針を踏まえ、同年11月に公表された有識者会議による報告書では、まずは歳出改革により財源を捻出することを優先的に検討すべきとし、非社会保障関係費が対象とされました。そして、同年12月に岸田首相は、令和5年度から令和9年度までの間の新たな防衛力整備計画の規模を43兆円程度とし、令和9年度以降も強化された防衛力を維持するため、毎年約4兆円の追加財源の確保が必要との考えを示しました。

このような経緯を踏まえ、「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法」が令和5年に制定されています。

-防衛力強化のための財源の検討-

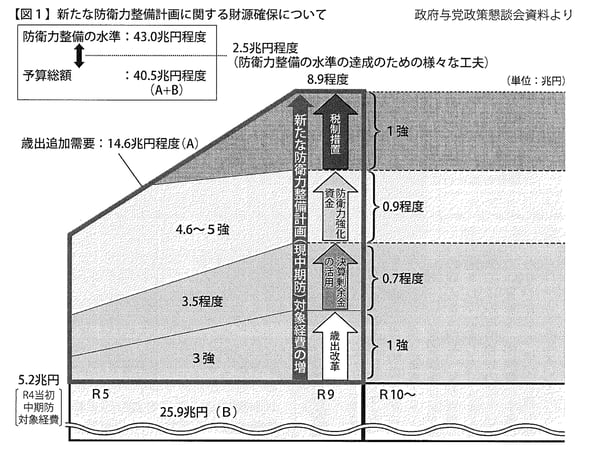

令和4年12月に決定された新たな「防衛力整備計画」では、令和5年度から令和9年度までの5年間で防衛力整備に必要な金額は43兆円程度とされました。この計画の下で実施される5年間の防衛関係費は40.5兆円(令和9年度は8.9兆円)で、2.5兆円程度を様々な工夫で確保することとしています。

令和9年度以降の防衛力を安定的に維持するための財源や、この計画を賄う財源の確保については、歳出改革・決算剰余金の活用・防衛力強化資金の創設・税制措置等により、歳出と歳入の両面において所要の措置を講ずることとしています。

政府与党政策懇談会資料として示された「新たな防衛力整備計画に関する財源確保について」【図1】では、令和9年度時点で歳出改革により1兆円強、決算剰余金の活用により0.7兆円程度、防衛力強化資金の創設により0.9兆円程度、税制措置により1兆円強を確保する構想が示されました。

-防衛特別法人税の創設-

「我が国の防衛力の抜本科的な強化等のために必要な財源を確保する特別措置法」の規定に基づき、防衛特別法人税が創設されました。令和8年4月1日以後開始事業年度から適用が開始されます。

防衛特別法人税の納税義務者は、各事業年度の所得に対する法人税を課される法人です。税額は、課税標準法人税額に4%の税率を乗じて計算した金額です。課税標準法人税額は、基準法人税額から基礎控除額を控除した金額です。基準法人税額は、所得税額控除や外国税額控除などの一定の制度を適用しないで計算した各事業年度の所得に対する法人税額です。

基礎控除額は年500万円なので、中小企業では所得が2400万円程度までは課税されません。これにより、全法人の94%が対象外になると見込まれています。【図2参照】

ただし、納税額が生じなくても申告義務はありますので、いわゆる「ゼロ申告」をすることになります。

-たばこ税の見直し-

加熱式たばこについて、紙巻たばことの間の税負担差を解消するため、課税標準の換算方法が見直されることになりました。具体的には、価格要素を廃止し、重量のみに応じて紙巻たばこに換算する方式とし、軽量化による税負担の不公平が生じないように、一定の重量以下のものは紙巻たばこ1本として課税されることになります。

この改正は令和8年4月1日と令和8年10月1日の2段階で実施されます。その上で、国のたばこ税率が令和9年4月、令和10年4月、令和11年4月にそれぞれ1本あたり0.5円ずつ引き上げられます。